發布時間:2017/11/10 來源:南京延明體育實業有限公司 瀏覽:3484 次

2014年10月20日,體育產業里程碑文件《關于加快發展體育產業促進體育消費的若干意見》(以下稱“46號文件”)出臺,標志著體育產業開始成為中國經濟的重要一極。

三年時間,馬拉松賽事數量、跑者數量實現了井噴式增長。全面健身成了中國新名片,中國積極從事體育活動的人口如今高達4.34億。參與冰雪運動的人群數量實現了歷史性突破,滑雪場數量從個位數增長至如今的600多家,借助冰雪運動熱潮,曾經的冰天雪地變成了金山銀山。

三年時間,體育產業總產出增長到1.7萬億,增加值從2006年983億元增長到2015年的5494億元,占同期國內生產總值比重由2006年0.46%增加到2015年的0.8%,今年有望達到1%。體育產業成為中國向消費驅動型經濟轉型的有力抓手。

三年時間,從鄉村到城市,從沿海到內陸,人們充分感受到了體育產業的蓬勃氣息和堅韌生命力。不忘初心,方得始終。三年來,中國民眾從體育產業中獲得了難以言表的滿足,這正是體育產業從業者的初心和使命。

昨天,19大報告綱領性提出“中國特色社會主義進入了新時代”,這一具有劃時代意義的判斷為中國偉大復興以及決勝全面建成小康社會奠定了理論基礎,同時也是體育產業未來的行動指南,意味著5年后的中國體育產業將真正成長為一棵參天大樹,擔負起應有的歷史使命。

自46號文件發布以來,體育產業的發展有目共睹。2013年全國體育及相關產業總產出1.1萬億元,同比增長11.91%,實現增加值3563億元,增加值占GDP比重增加到0.63%。

2014年國家體育產業總產出(總規模)為13574.71億元,增加值為4040.98億元,占同期國內生產總值比重為0.64%。

2015年國家體育產業總產出(總規模)為1.7萬億元,比2014年增長26.02%,增加值為5494億元,占同期國內生產總值比重為0.8%。明顯能夠看出2015年各方面數據增長較為顯著,充分體現了國家政策對于體育產業發展的引領作用。5494億元幾乎接近斯里蘭卡2016年的GDP總量。

2016年國家體育產業總產出(總規模)有望達到或突破2萬億大關,占同期國內生產總值比重有望接近或達到1%(注:體育產業相關統計數據延遲一年出爐)。

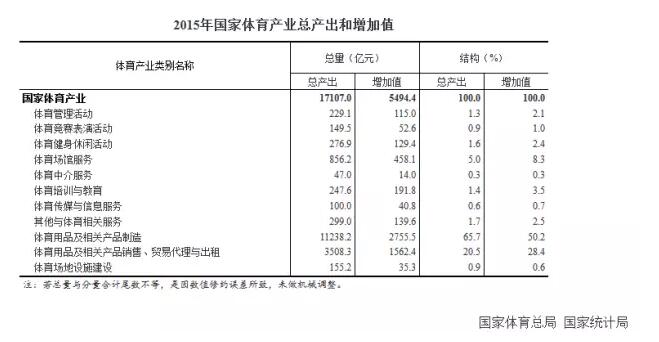

從國家體育產業11個大類來看,2015年體育用品和相關產品制造業總產出和增加值最大,分別為11238.2億元和2755.5億元,占國家體育產業總產出和增加值的比重分別為65.7%和50.2%。

體育服務業作為體育產業主體,其發展指標數據是衡量產業成熟度的一個重要標志。根據中商產業研究院數據顯示,2014年,全國體育服務業實現增加值835億元,同比增長20.5%。

國家體育總局數據顯示,2015年體育服務業(除體育用品和相關產品制造業、體育場地設施建設外的其他9大類)總產出和增加值分別為5713.6億元和2703.6億元,占比分別為33.4%和49.2%,增長勢頭明顯,體育產業結構不合理狀況改善明顯。

未來,隨著人均消費能力不斷提高、消費觀念的改變以及對于身心健康的關心逐漸增強,居民在健康方面的消費活力將進一步釋放。我國體育產業發展重心已由競技體育全面轉向全民體育,建設體育強國成為國家意愿,到2025年時國內體育產業市場總值突破5萬億人民幣這一量化指標不僅將成為創業和投資的溫床,也將全面拓寬現有的體育產業格局。

2015年以前體育產業A股上市公司數量沒有精確統計,但保守估計數量極其有限。“46號文”發布以來,體育產業上市公司數量有了驚人的增長。據不完全統計,2017年,滬深兩市共有78家體育概念上市公司,2017年上半年合計實現營業收入達5025.6億元,合計歸屬母公司股東凈利潤373.99億元。

2015年以前,新三板體育公司只有8家,2015年增至27家,2017年增加到52家。

相比前兩年體育產業新三板上市公司大多盈利艱難而言,2016年之后這一狀況得到了改善。中信新三板數據顯示,2016年是新三板體育行業公司的盈利拐點。2016年新三板體育公司總體營收同比增長38.08%至79.75億元,總體凈利潤從2015年-4.38億元扭虧至凈賺2.51億元。其中,電子競技類公司表現搶眼,營收增速、凈利潤增速均列第一,分別達到423.63%和2405.84%。

進入2017年后,新三板體育行業2017H1總體營業收入同比增長18.76%至39.61億元,總體凈利潤從2016H1的4.02億元同比增長22.96%至4.94億元 。體育彩票取代了電子競技,成為營收增速、凈利潤增速第一名,分別達到2456.36%和2447.65%。

新三板分層以來,有部分業績不錯的體育公司進入創新層。根據Choice和Wind相關數據,2016年52家體育公司中有7家進入創新層;根據已披露的企業2016年報數據,在這7家體育公司中,體育之窗與凱路仕繼續滿足創新層標準。之后新增9家體育公司滿足創新層篩選標準:舒華股份、英雄互娛、卡賓滑雪、博克森、耀宇文化、博德維、網映文化、體運通和亞特體育。

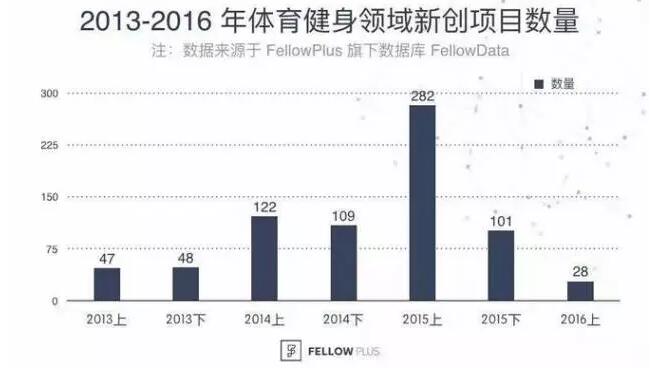

●(注:該數據為2013-2016年的統計)

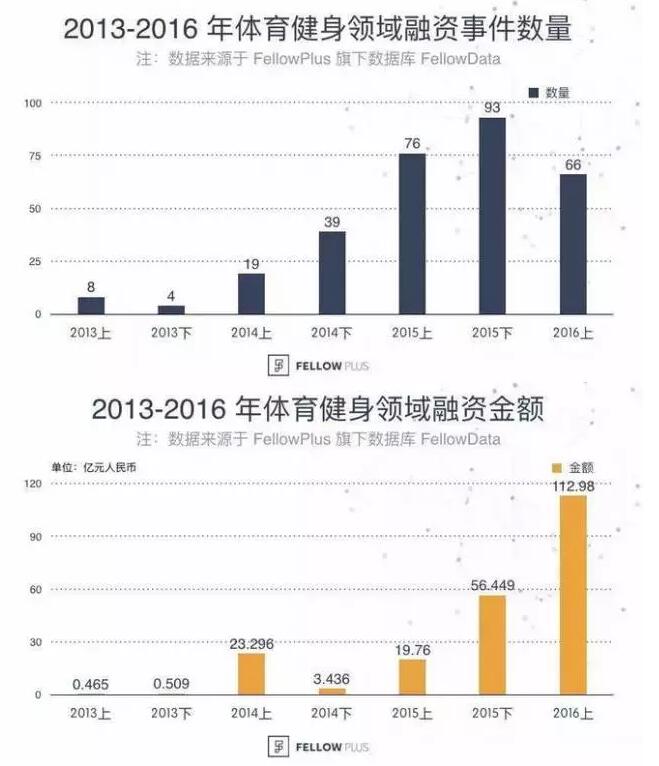

在政策紅利驅使下,體育產業成為投資風口。2014 年—2015 年,體育產業投融資事件及數量呈雙增長。公開資料顯示,2014年有56家體育創業公司獲得融資,融資金額總數達到25.05億元。2015年體育產業投融資出現井噴,投資金額和投資數量均出現直線上升。根據艾瑞咨詢資料,2015年,體育行業整體獲投金額超65億元,是2014年的2.7倍,比2013年翻了164倍。

進入2016年,隨著體育消費不斷升級,國內資本巨擘紛紛投資體育產業,尤其是互聯網巨頭的涉足,進一步推動了體育產業的快速發展。

根據《2017互聯網體育消費報告》顯示,2016年,體育融資事件達到了235起,融資金額接近200億元。投融資項目主要集中在電競、健身和跑步等領域,但領域細分趨勢已經很明顯。在電競領域,英雄體育以6.4億元融資獨領風騷;懂球帝以近4億C輪融資領跑足球領域。

●(注:該數據為2013-2016年的統計)

2017年互聯網+體育領域進一步釋放潛能,僅僅在上半年就發生了60起融資,主要集中于跑步、健身、賽事運營等領域。

另外,隨著46號文件的出臺,體育產業中的創業數量開始激增。但隨著時間的推移,在度過非理性時期后,創業者開始出現分化。上圖數據顯示,2015年體育產業中的創業數量到達了一個峰頂,但在下半年就出現了明顯的下滑,2016年是一個低谷,表明市場越來越趨于成熟,商業模式和團隊競爭力成為創業公司能否存在下去的必要條件。

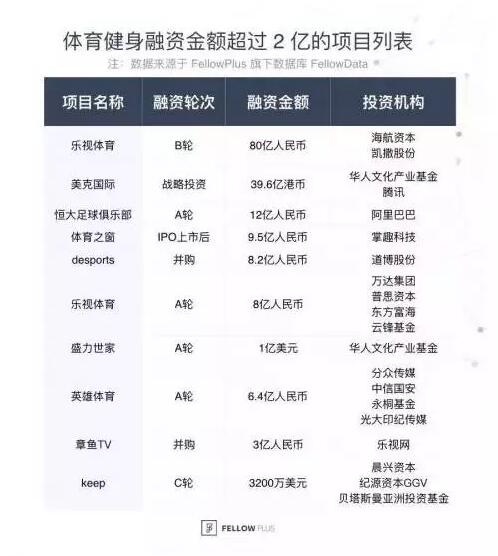

除了傳統的VC/PE投資機構外,不少非體育行業的上市公司和明星也開始介入體育初創公司的投資。樂視拿到的80億融資中,凱撒旅游與海航資本通過嘉興基金分別以6億元參與了此輪融資;此外中澤文化、中建投信托 、中泰證券等機構都有參與。個人投資者則包括孫紅雷、劉濤、陳坤、周迅、賈乃亮、陳思誠、王寶強等當紅明星。

體育產業中的創業者和投資者中還有另一類人——退役運動員。李寧可能是其中最早的代表,但現在運動員退役后下海經商、投身創投圈已蔚然成風。體操奧運冠軍陳一冰創辦了型動體育;世界自由搏擊錦標賽65公斤級冠軍楊建平創立華虎傳媒;亞運會10000米金牌得主孫英杰經營長跑俱樂部;原乒乓球國手鄧亞萍現為河南鄧亞萍體育產業投資基金創始人,基金目標規模為50億元。

資本對于體育產業的影響是深刻的,不僅體現在國內眾多體育公司得到了數以萬計的融資,影響更為深遠的是中國資本開始走出國門并購海外頂級IP。46號文件之后,海外并購頂級IP從星星之火演變成燎原之勢。2015年是中國資本集中發力之年。1月,萬達集團宣布出資4500萬歐元,購買馬德里競技足球俱樂部20%股份,并進入俱樂部董事會。這是中國企業首次投資歐洲頂級足球俱樂部。

2月,萬達集團牽頭三家知名機構及盈方管理層,以10.5億歐元(約合73億元人民幣)成功并購總部位于瑞士的盈方體育傳媒集團100%的股權,其中萬達集團控股68.2%。

5月,騰訊5億美元拿下NBA未來5年新媒體獨家版權,這也是NBA聯盟歷史上最大規模的國際數字媒體合作。

8月,萬達集團以6.5億美元(約合41.66億人民幣)并購美國世界鐵人公司100%股權,這是萬達集團繼瑞士盈方、馬德里競技之后在體育產業的又一重大投資。同時,萬達并購世界鐵人公司使中國首次擁有了一項國際頂級賽事產權,這是中國體育產業發展的標志性事件,并購后萬達體育成為全球規模最大的體育經營公司。

也是在8月,PPTV體育公司宣布以2.5億歐元(約合16.87億人民幣)拿下2015-2020年西甲聯賽中國地區獨家全媒體版權。

9月,樂視體育進軍香港市場,花費4億美元(當時折合約2.63億英鎊,平均一年8870萬英鎊)買斷2016-2019賽季英超在港轉播版權。

10月,樂視體育與亞足聯共同宣布,亞足聯以1.1億美元將2017-2020年亞足聯旗下所有賽事在中國大陸地區的全媒體版權售予樂視體育,共同開拓中國體育市場。

12月,華人文化控股集團宣布聯手中信資本控股有限公司,出資4億美元收購曼城俱樂部母公司城市足球集團13%的股份。

2016年收購趨勢并未停歇。5月,國際籃聯(FIBA)與騰訊共同宣布,雙方已簽署一項從2017年到2025年,為期九年的全面合作伙伴協議。

9月,里約奧運會開賽之前,阿里體育以億元天價從央視獲得了2016里約奧運會的網絡播映權,與優酷體育聯手打造奧運頻道。這也是阿里體育立志要做體育經濟的基礎平臺之后,頭一次進入媒體領域。

11月,蘇寧集團官方宣布,拿下2019-22賽季英超中國大陸及澳門地區的獨家全媒體版權,媒體報道蘇寧付出了7.21億美元。

2017年依然延續。1月18日,騰訊與美國國家冰球聯盟(NHL)在北京共同宣布,雙方正式簽署戰略合作伙伴協議,從2016-17賽季開始,騰訊成為NHL未來5個賽季在中國的數字媒體官方合作伙伴。

1月19日,雙刃劍體育獲得2018-2021賽季歐足聯俱樂部系列賽事(歐冠、歐聯杯、歐洲超級杯)在中國大陸地區的全媒體版權,價格超4億美元。

2月,阿里體育宣布與亞奧理事會達成合作,獲得第八屆(札幌)亞冬會中國內地的獨家新媒體版權。

4月,蘇寧與德甲聯賽達成一份為期5年的協議。在2018-2023賽季這個周期里,蘇寧將成為德甲聯賽在中國大陸地區的戰略及媒體合作伙伴,將至少保證蘇寧在新媒體領域實現獨播。這份5年合同價值2.5億美元。

6月4日,法國網球協會(FFT)與騰訊在巴黎羅蘭-加洛斯球場共同宣布,雙方已簽署一項從2017年到2021年,為期五年的合作伙伴協議,這也是法國網球公開賽首次與中國數字媒體達成獨家合作。

6月13日,騰訊體育與國際足聯(簡稱FIFA)共同宣布,雙方正式簽署獨家版權合作協議。騰訊體育在中國大陸地區將擁有FIFA 2017俄羅斯聯合會杯的獨家新媒體直播權及視頻點播權。同時通過這項合作協議,騰訊體育還將擁有FIFA主辦的2017印度U17世界杯的中國大陸獨家新媒體版權。

6月29日,騰訊體育與環法全球主辦方A.S.O(Amaury Sport Organisation)共同宣布,雙方簽署了一份獨家數字媒體戰略合作協議。7月1日至23日,騰訊將通過其多個平臺,全程獨家直播本屆環法賽事。

7月2日,溫網主辦方全英俱樂部與騰訊體育共同宣布,雙方簽署了一份獨家數字媒體戰略合作協議。作為“溫網中國數字媒體獨家官方合作伙伴”,7月3日至7月16日,騰訊體育將為中國的互聯網用戶提供溫網賽事的全程獨家直播。

8月21日,騰訊體育宣布與NFL中國簽約三年,拿下第三家北美職業體育聯盟在中國市場的獨家新媒體合作伙伴身份。

此外,國際米蘭、AC米蘭這些綠茵豪門都已經有了中國投資人的身影。2016年6月,通過認購新股及收購老股的方式,蘇寧集團旗下蘇寧體育產業集團以約2.7億歐元的總對價獲得意大利國際米蘭足球俱樂部約70%的股份。國米也成為了中國資本獲得球隊控制權的首家歐洲豪門。今年4月,中國商人李勇鴻以7.4億歐元收購了AC米蘭俱樂部99.93%的股權。

根據2014年12月公布的第六次全國體育場地普查結果,我國大陸人均體育場地面積僅為1.46平方米,遠低于歐美等體育發達國家的水平。另外,教育系統所管理的體育場館達到66.05萬個,面積占全國體育場館總面積的53.01%。盤活體育用地的“存量”,校園場地開放理應成為一個突破口。

2015年,全國體育場地數超過170萬個,人均體育場地面積達到1.57平方米,全國50%以上的市縣(區)建有全民健身中心,50%以上的街道、鄉鎮、社區、行政村建有體育健身設施,農民體育健身工程已覆蓋全國74%的行政村。

從“1.46”到“1.57”,我國人均場地面積正在逐年增長,距離46號文件提出的2025年我國人均體育場地面積達到2平方米,越來越近了。

2014年國家取消民間賽事審批后,體育賽事在近幾年呈現爆發式增長。

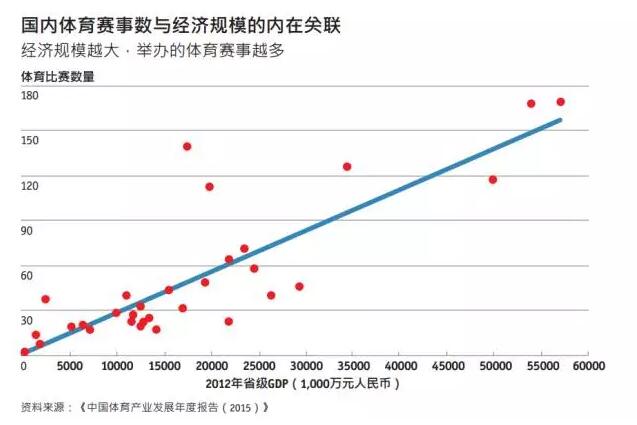

以民眾參與熱情較高的馬拉松為例,2015年注冊備案的相關賽事達到134場,較2014年增加83場,增幅超過160%。2016年,全國馬拉松賽事數量和參賽人數實現井噴式增長,注冊備案的馬拉松及相關運動賽事達到了328場,280萬參賽總人次創造了歷史新高。體育賽事數量增加表明一國經濟越發達、人民越富裕,參與體育運動的熱情越高漲,越加愿意將可支配收入投入體育運動中。

這也意味著,為贏得消費者的真金白銀,體育產業必須與其他產品和服務展開競爭。同時,頻繁的體育賽事除了提高和豐富民眾的生活質量和生活情趣外,同時還能拉動一地、一國的GDP。

除了參賽人數,觀賽人數也得到巨幅提高。以中超為例,《2016年中國體育票務市場綜合研究報告》顯示,中超聯賽現場觀眾數從 2012 年的 450 萬人增長到了 580 萬人,場均人數從 1.87 萬增長到 2.4 萬,與世界一流賽事相比,能夠排在美國職業足球大聯盟之前,接近意甲的場均數。

健身俱樂部數量是健身行業發展狀況的重要指標,我國健身俱樂部數量自出現以來一直保持較高增長態勢,從2009年2959家增長至2014年的3662家。

46號文件發布以后,全民健身上升為國家戰略,新一輪的健身風潮致使行業出現復蘇跡象,健身俱樂部數量隨之迅速增長。據國家體育總局《2016年健身教練職業發展研究報告》顯示,2015年健身俱樂部數量增長20%,達到4425家。2015年健身俱樂部會員數量達到663.77萬人,同比增長21.3%。

但是這遠遠沒有達到健身產業的峰值。根據青橙科技最新發布的《2016-2017中國健身行業白皮書》數據顯示,目前中國已有37627所健身房,超過美國。但美中不足的是,我國健身人口滲透率只有0.79%,遠不及美國的17.82%,中國健身市場仍然存在巨大的上升空間。

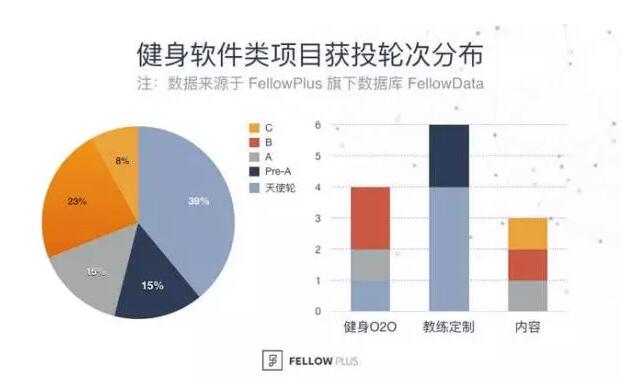

健身也是創業者和投資者的首選細分領域。除了傳統健身房外,以互聯網為依托、以健身為內容的互聯網健身成為創業和投資熱點。IDG資本認為體育創業方向大致分為三類:互聯網和體育結合的項目是一類,但本質上還是互聯網公司;體育核心行業——賽事運營、競技俱樂部等是一類;第三類是體育附屬產業。按照這個劃分,互聯網健身屬于第一類創業,如Keep等健身軟件。

●(注:該數據為2013-2016年的統計)

這類創業公司主要圍繞健身內容:以健身視頻為主,代表案例 Keep;健身O2O:以健身館、課程及教練的線上挑選為主,代表案例小熊快跑;教練定制:主要根據客戶需求專門定制私教或者網約教練為主,代表案例逆襲學院;定制健身課程:根據客戶需求個性化定制健身課程為主,代表案例E健身展開業務。

《2016中國體育消費生態報告》顯示,2013—2015年的消費軌跡來看,基礎性的體育用品消費比重呈現明顯下降的態勢,而騎行運動、游泳用品、垂釣用品消費比重一路上行,其中尤以垂釣用品、騎行運動的消費增速最快,七成垂釣消費集中在26-35歲,垂釣入門消費集中在千元以上,并且產品復購率很高。到2016上半年,消費額增速均超過75%。

互聯網體育用品消費近三年也在逐年提升。根據阿里體育發布的互聯網體育消費大數據顯示,天貓及淘寶平臺體育用品消費,2015 年消費人次達到了 4 億人次,消費金額超過了 1000 億元,而 2013 年消費人次才 2 億, 2014 年是 3 億,消費人次呈階梯式增長。消費金額相比于 2013 年的 600 億及 2014 年的 730 億,更是增長迅猛。

在天貓/淘寶平臺運動品類銷售額的最新數據中,運動/瑜伽/健身/球迷用品的銷售額最多,達到 210 億,超過了運動鞋的 200 億、戶外/登山/野營的 150 億。消費者對體育行業整體消費意愿在增強。

《2017互聯網體育消費報告》顯示,2016年互聯網體育用品消費達到近2000億元,人均年消費額2016年較2014年幾乎翻倍,但需要正視的是,人均體育消費只有全球平均水平的十分之一。

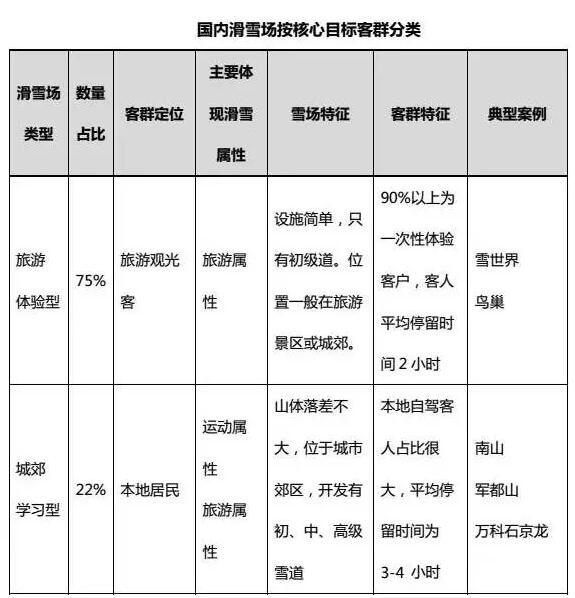

冬奧會催熱了中國冰雪產業,最為明顯的特征是滑雪人數逐年增加,滑雪場數量在最近的三年間增長了幾百家。

● 來源:《中國滑雪產業白皮書--2016年度報告》

《2016中國滑雪產業白皮書》顯示,2016 年中國全部滑雪人次為 1510 萬,全部參與滑雪的人數為 1133 萬,人均滑雪次數為 1.33 次。而 2015 年滑雪人數和人次分別為 960 萬和 1030 萬,2014 年是 805 萬和 900 萬。

● 來源:《中國滑雪產業白皮書--2016年度報告》

2000年時中國滑雪場總數只有50家,可到了2016年,滑雪場數量就提升到了646家,比去年增加78家。巨大變化背后凸顯了民眾參與滑雪運動的熱情在與日俱增。但人均滑雪次數1.33 次表明,中國仍然是全球最大的初級者滑雪市場。

白皮書、GOSKI、滑雪族三方的數據統計顯示,北京是國內最大的滑雪市場。白皮書統計,北京滑雪人次為171萬,為全國第一;GOSKI國內用戶中有30.37%的北京用戶,為全國第一;滑雪族客源地有33.67%的北京用戶,為全國第一。

Copyright 2020 ? 南京延明體育實業有限公司 版權所有 蘇ICP備05023708號-1

技術支持:恒網